您现在的位置:

您现在的位置:注会《财管》重要知识点 :产品成本的归集和分配

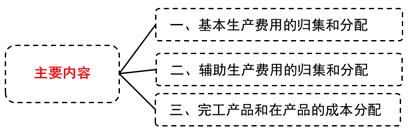

产品成本的归集和分配

一、基本生产费用的归集和分配

间接费用通用分配公式:

间接费用分配率=待分配的间接费用/各个分配对象的分配标准合计

某分配对象应分配的间接费用=间接费用分配率×某分配对象的分配标准

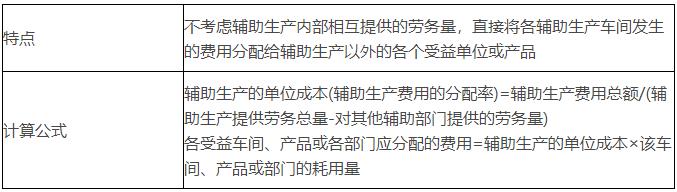

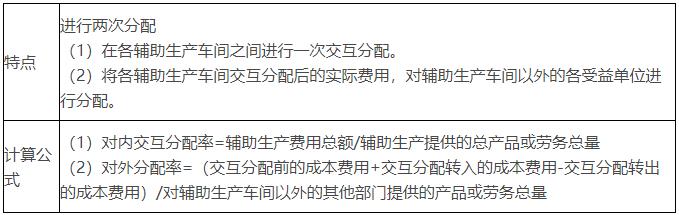

二、辅助生产费用的归集和分配

辅助生产费用的分配主要方法:直接分配法、交互分配法。

1.直接分配法

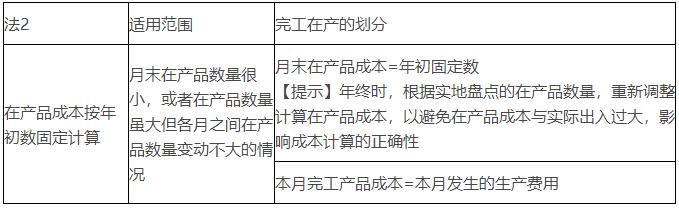

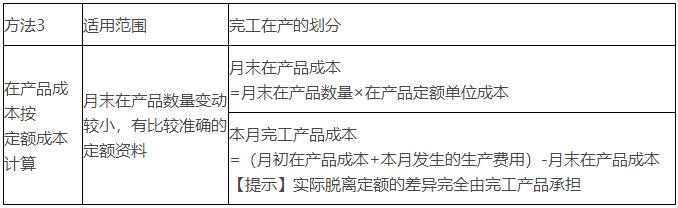

三、完工产品和在产品的成本分配

(一)分配原理

一是“倒挤法”,即先确定月末在产品成本,再用待分配费用减月末在产品成本得出完工产品的成本;

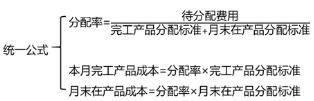

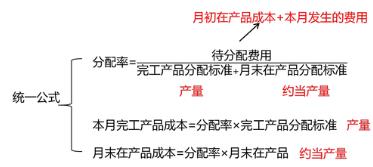

二是“分配法”,即将待分配费用按一定比例在完工产品与月末在产品之间进行分配。(二)分配方法(六种)

1.倒挤法

本月完工产品成本=月初在产品成本+本月发生生产费用-月末在产品成本

2.分配方法

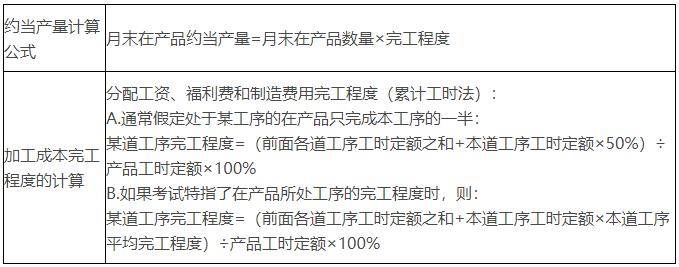

(1)约当产量法

①加权平均法

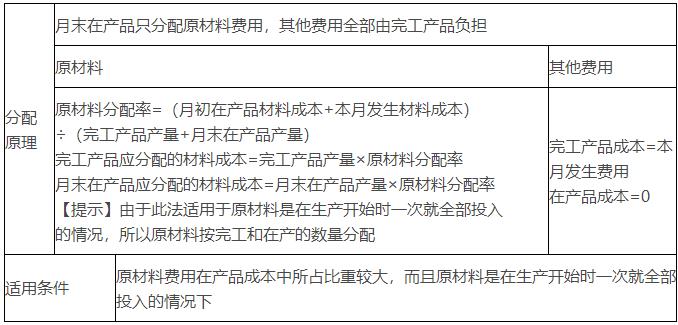

2.定额比例法

在产品成本按其所耗用的原材料费用计算

(一)联产品和副产品的含义

1.联产品

联产品,是指使用同种原料,经过同一生产过程同时生产出来的两种或两种以上的主要产品。

2.副产品

副产品,是指在同一生产过程中,使用同种原料,在生产主要产品的同时附带生产出来的非主要产品。

(二)副产品成本计算

首先:采用简化方法确定其成本(如预先规定的固定单价确定成本);

然后:从总成本中扣除,其余额就是主产品的成本。

主产品成本=总成本-副产品成本

(三)联产品成本的计算

1.联产品成本计算过程

第一阶段(分离前):联合产品明细账

第二阶段(分离后):分产品分设明细账

2.联产品加工成本的分配

(1)分配的统一公式

联合成本分配率=待分配联合成本÷各联产品分配标准合计

某联产品应分配联合成本=分配率×该联产品分配标准

(2)具体分配方法

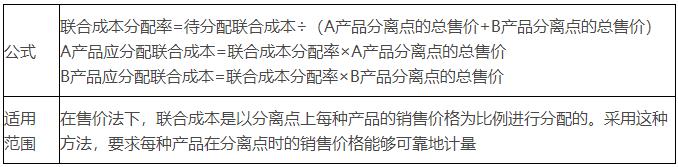

①售价法

联合成本分配率=待分配联合成本÷(A产品实物数量+B产品实物数量)

A产品应分配联合成本=联合成本分配率×A产品实物数量

B产品应分配联合成本=联合成本分配率×B产品实物数量

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版